抖音牵手饿了么 本地生活迎来新一轮洗牌?

本地生活战场风云再起。

8月19日,饿了么和抖音共同宣布达成合作。双方表示,将携手探索本地生活服务新场景升级,通过优质的内容、丰富的商品和高效的物流配送,深度连接商家与消费者,在视频化时代带来“即看、即点、即达”的本地生活新体验。

近两年来,抖音一直在发力本地生活,大力部署“团购”业务之后,又低调试水外卖业务。去年7月就有传言称,抖音在内测名为“心动外卖”的APP,但5个月后,心动外卖业务暂停内测,相关小程序也一并下架。今年4月底,抖音生活服务在各地组建当地团队的消息不胫而走。7月开始,抖音又在北京、上海等城市试水“团购配送”,配送服务一份起售,用户填写地址并付款后,购买的套餐即可配送到家。

此次携手饿了么的合作,更是看出了抖音发力本地生活的决心。随着抖音的深度入局,本地生活领域或将迎来新一轮的洗牌。

01

谁给谁补短板

随着抖音牵手饿了么,本地生活的市场的竞争进一步升维。

前瞻产业研究院数据显示,2021年,中国仅互联网本地生活服务行业市场规模就达到2.6万亿元,同比增速为15.1%;到2025年,其市场规模有望达到4万亿元。在互联网广告营销整体市场规模的下滑的背景下,万亿规模的本地生活已经成为以广告为主要收入的短视频平台面临寻找新增长点的挑战。

牵手饿了么对于抖音而言,是发力本地生活迈出的重大一步。毕竟,本地生活领域,饿了么在行业的话语权比抖音要高。

据了解,当下,本地生活是字节跳动优先级最高的业务之一。2021年初抖音对本地生活业务的目标是GMV实现200亿元,到11月GMV仅完成100亿元。而2022年这一目标到了400亿元,翻了一番。

早在2020年,抖音就已经开始布局本地生活。2020年初,美团和饿了么就在抖音上开通了小程序,通过搜索入口进入,同时抖音允许他们在品牌主页放置点餐入口,用户可点击跳转。不过,这一合作并没有达到预期的效果。目前二者均以下架相关程序。

据知情人士表示,2021年3月至5月,抖音曾在中山、深圳、广州、北京、上海、郑州等几个城市,选取一些餐饮商家进行试点(后中山被撤),但效果并不好。

有消息称2021年7月,抖音还曾试点“心动外卖”,随后因物流配送体系搭建难度太大而放弃。如今,在抖音App搜索“心动外卖”关键词,会跳出温馨提示称,“目前抖音暂无外卖相关业务计划,‘心动外卖’相关的招商、代理信息均不属实”。

抖音跟饿了么合作具体会以何种方式展开,饿了么会获得多高级别的流量入口目前并未透露太多合作细节。根据目前的信息来看,抖音与饿了么的合作将“基于抖音开放平台,以小程序为载体”。

这次合作对于本地生活龙头美团的影响,显而易见。在相关新闻发布后,美团股价大幅下挫,20分钟内从上涨近1%转为下跌3%左右。此外,在2021年与美团达成合作的快手股价也在当日闻讯下跌,不过跌幅不大。

快手和美团的合作方式为美团在快手开放平台上线小程序,为美团商家提供套餐、代金券、预订等商品展示、线上交易等服务,快手用户将能够通过美团小程序直达。目前,快手上的美团小程序已上线餐饮、酒店、门票、美容美发等多个品类。

文渊智库创始人王超表示,抖音这种日活6亿的超级平台加入外卖战场,会给外卖龙头美团带来压力。不过,抖音和饿了么究竟能否合作好,还需要继续观察,毕竟,在外卖行业内,这两家公司其实也算是竞争对手。

02

为何牵手饿了么

这场合作对于抖音而言,意不在外卖,而是在布局“本地电商”。在本次合作消息中提到双方将“在视频化时代带来‘即看、即点、即达’的本地生活新体验”,已经略见端倪。

抖音APP坐拥6亿DAU,在抖音上对本地美食、生活内容高度感兴趣的用户群体,正是此次合作服务的目标用户,此为“即看”。“即点”,发生场景在饿了么小程序上,当用户地理位置、视频内容、周边供给门店能通过技术实现匹配,用户即刻就可对种草商品在即时下单。“即达”,背后是饿了么覆盖城市每个毛细血管的同城物流履约网络,提供高效的送达服务托底。

“即看、即点、即达”,组成了合作从内容种草、在线点单到即时配送的体验全链路,这对于背后的内容运营、技术、商品供给以及局域物流能力是极大挑战。

当前在抖音和快手平台上, 本地生活的商业化路径多数为,短视频内容种草,团购订单链接促成交,再到线下门店完成履约核销。该模式下,不仅需要平台实现基于用户LBS的内容和供给的精准匹配,更要求以每个用户地理位置为核心单元,都能实现商家优质内容、即时电商供给和交易、配送履约服务这些复合能力的闭环。

▲抖音布局本地电商是重中之重

这也意味着需要将视频内容和即时电商配送履约服务完美结合起来,对于当下的短视频和电商平台来说,通过合作进行短板互补是将商业效率达到最大化的选择。本质上来讲,该模式下,是在探索出内容化的场景的同时,做好即时电商这门生意。

短视频平台内容化和即时电商本质上是两套不同的生态体系。以内容为主的商业化生态体系讲求的是全域流量的分发逻辑,核心壁垒在于优质的创作者引入和爆款内容运营。因此,在内容商业化模式下,广告收入是主要变现路径。

随着互联网进入存量时代,广告业务竞争进入了白热化阶段,流量变现的路径有了新的突破口。近两年爆火的短视频和直播带货,就是在内容商业化生态中进行电商业务探索的成功之举,这也成为了迈向“即时电商”服务的过渡桥梁。

但区别在于,短视频和直播带货的流量分发机制依旧是依靠全域流量分发而实现的。而即时电商则恰好相反,受限于区域供需和履约模型的逻辑,平台并不需要进行全域流量分发,而是只需要精准服务好“附近”的用户,为其匹配骑手,提供及时服务。

对抖音来说,重新建一套物流履约体系、商家运营体系,是一项庞杂的过程,此前在对“心动外卖”的尝试中,已经尝到了苦头。

对于饿了么来说,缺少视频内容基因,此前内部开发的“真香”频道收效甚微,能借助抖音短视频的内容生态来形成交易转化,或许需要为此付出一部分“流量费用”,但依旧是不错的选择。

此次,饿了么和抖音的牵手,对于整个行业互相打破“壁垒”,携手探索行业整体效率最大化也起到了积极性的推动作用。

03

本地生活能否迎来变局

餐饮业受到的冲击肉眼可见。

国家统计局最新数据显示,7月份,社会消费品零售总额35870亿元,同比增长2.7%,但餐饮收入3694亿元,同比下降了1.5%;1-7月份餐饮收入更是同比下降6.8%。尤其是今春的4月份,数据显示,当月全国餐饮行业收入2609亿元,同比下降22.7%,创下了2020年5 月份以来的最大降幅。

宏观经济形势困局之下,不少小商家对线上平台的入驻和依赖进一步加强。新的商业技术和解决方案对于迫切等待业务复苏的餐饮商家来说,无疑是雪中送炭。

《2022年疫情背景下餐饮企业调研报告》数据显示,近五成受访餐企在疫情期间开拓了外卖、团购等业务。对本地生活商家来说,决定收入增长最关键的因素,是包括上线外卖在内,如何在运营渠道多样化下收获更多的需求。

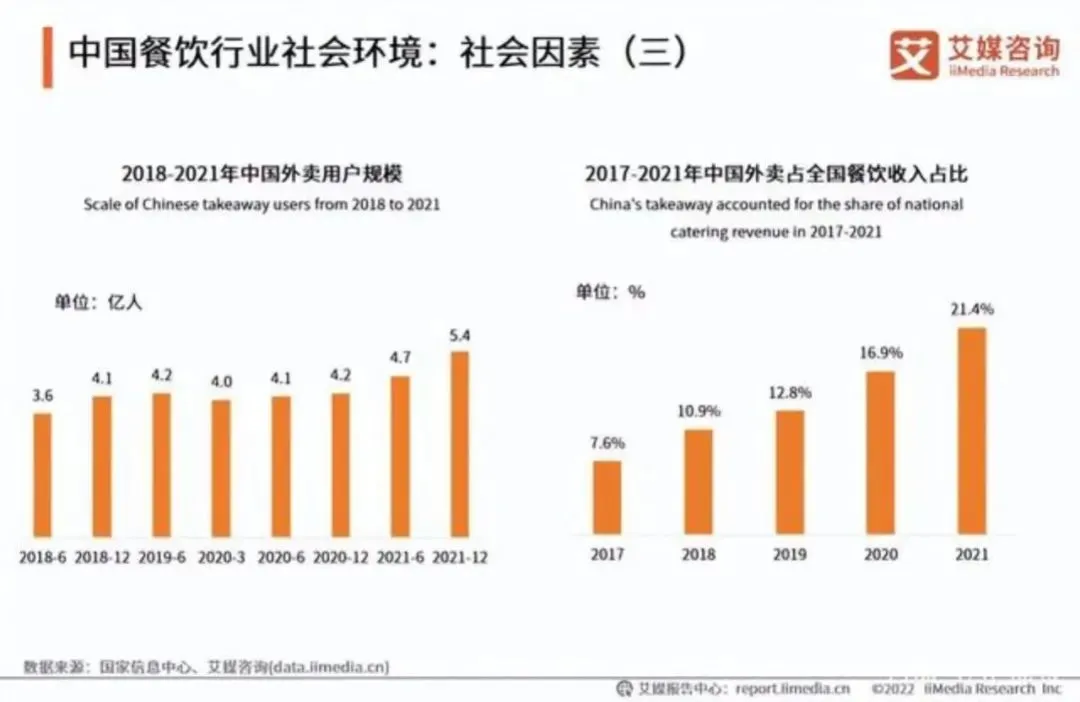

在本地生活业务中,外卖是最大的一块蛋糕。艾媒咨询的报告显示,2022年外卖用户的规模人数和外卖收入在餐饮总收入的占比不断增长。截止到2021年底,外卖用户的规模从2018年的4.1亿人增长至5.4亿人,外卖收入的占比增长到餐饮总收入的21.4%。

▲图:艾媒咨询报告

今年以来,包括顺丰、京东、拼多多、快手、字节等在内的互联网企业都开始尝试在这一领域发力。

今年1 月,顺丰与快手“同城巨拼”达成合作,顺丰同城将为其外卖业务提供即时配送服务;6月,京东成立同城餐饮业务部,并且以京东到家App为服务载体,在郑州等市试点餐饮外卖业务,由子公司达达负责配送;更早前,以社区团购为切入点,拼多多美团等已经在生活服务领域展开了激烈的竞争。

随着巨头们的涌入,本地生活服务的商家数量和用户数、成交规模都在放缓,市场迅速进入激烈的存量竞争。本地生活领域从不缺少“战斗”,随着抖音饿了么的牵手, 行业将掀起新一轮更激烈的战争。

不过巨头间的激烈角逐,对于消费者和商家来说,并非一件坏事。毕竟摆在消费者和商家面前选择越来越多了。对于商家而言,入驻多个平台,能获得更多商务渠道和营销玩法,对于消费者而言,外卖软件没有绝对的不可替代性,平台补贴力度和配送服务体验是两大决定性因素。

未来,伴随着外卖市场规模的一步步扩大,消费者的需求不断变化,势必会反推该行业不断升级优化服务。

相关推荐

-

直播带货如何行稳致远?

-

短视频审核新规落地!100小条禁止内容

短视频审核新规落地!100小条禁止内容

-

只有“赌狗”受伤的世界达成了 饿了么的策略如何设

-

抖音牵手饿了么 本地生活迎来新一轮洗牌?

-

全球品质,好开又聪明,瑞虎5x PLUS正式上市,打造

全球品质,好开又聪明,瑞虎5x PLUS正式上市,打造

-

满足用户“一步到位”需求 艾瑞泽8到底有多猛

满足用户“一步到位”需求 艾瑞泽8到底有多猛

-

5G换机潮未到 手机市场再起波澜!

-

抖音上线新功能“发文助手” 发布内容不规范表达将

-

辅助驾驶引发车祸专家:部分消费者理解有偏差

辅助驾驶引发车祸专家:部分消费者理解有偏差

-

iOS微信8.0.27正式版发布:新增公众号授权管理功能

-

保持热爱,奔赴下一个征程 | 绿盟科技TechWorld

保持热爱,奔赴下一个征程 | 绿盟科技TechWorld

-

27.2%!全球被引次数排名前1%的论文出自中国学者

27.2%!全球被引次数排名前1%的论文出自中国学者

-

守正创新——探索元宇宙构建天子品牌“拟人化”营销

守正创新——探索元宇宙构建天子品牌“拟人化”营销

-

新松机器人:自主研发核心技术助力制造业迈上新台阶

新松机器人:自主研发核心技术助力制造业迈上新台阶

-

杨超越要发新歌了 虚拟偶像能否“破冰”?

杨超越要发新歌了 虚拟偶像能否“破冰”?

-

“脑机绘梦”:把脑电信号“翻译”成抽象画面

“脑机绘梦”:把脑电信号“翻译”成抽象画面

-

实施“双碳”战略助力工业绿色低碳转型!

实施“双碳”战略助力工业绿色低碳转型!

-

拥抱机器人时代 人类步伐不仅要快更要稳!

拥抱机器人时代 人类步伐不仅要快更要稳!

-

飞诺门阵亮相雁栖湖论坛,持续推进信创行业生态建设

飞诺门阵亮相雁栖湖论坛,持续推进信创行业生态建设

-

游戏影音无缝切换 HyperX飓风游戏耳机

游戏影音无缝切换 HyperX飓风游戏耳机

-

从破败到繁盛的蝶湖——郑州恒大金碧天下园区美景

从破败到繁盛的蝶湖——郑州恒大金碧天下园区美景

-

USDD稳定币兑换工具PSM新增支持USDC

USDD稳定币兑换工具PSM新增支持USDC

-

瑞虎7 PLUS新能源渲染图曝光,为年轻人量身定制,

瑞虎7 PLUS新能源渲染图曝光,为年轻人量身定制,